L’agenda environnemental a pénétré le marché boursier. Désormais, les investisseurs veulent non seulement multiplier leur richesse, mais aussi prendre soin de l’environnement. Voyons pourquoi les obligations vertes sont nécessaires et comment vous pouvez les acheter.

Qu’est-ce qu’une obligation verte ?

C’est un des actifs d’investissement durable (ESG) dont le choix des titres est basé sur des facteurs environnementaux, sociaux et de gouvernance (Environnement, Social, Gouvernance). Investir dans les obligations vertes libère les investisseurs des préoccupations environnementales, puisqu’elles sont émises pour financer des projets environnementaux. Sur le principe, les obligations vertes ne se différencient pas des obligations classiques. Il s’agit des mêmes titres de créance à revenu fixe. L’investisseur prête ses fonds aux émetteurs – les institutions qui ont émis les obligations – pour une certaine période. Toutefois, dans ce cas, les fonds levés sont utilisés pour améliorer la situation environnementale et minimiser les dommages causés à la nature : le développement de sources d’énergie renouvelables, préservation de la biodiversité, remise en état des terres, construction d’installations de traitement des déchets, introduction du transport électrique, amélioration des installations de traitement des eaux usées, adaptation au changement climatique, etc.

Quelle est la spécificité des obligations vertes ?

Pour recevoir le statut officiel d’obligations « vertes », une émission d’obligations doit respecter des principes spéciaux – Green Bond Principies (GBP) – Principes applicables aux Obligations Vertes, formulés par l’Association internationale des marchés de capitaux (ICMA), ou répondre aux exigences de l’organisation Climate Bonds Initiative. Le caractère « vert » des obligations doit être confirmé par un expert externe – une société de vérification. Si le vérificateur indépendant n’a aucune question sur l’utilisation des fonds, le processus de sélection des projets et les rapports, les obligations peuvent être considérées comme « vertes ». Cependant, même après la mise sur le marché des obligations, les émetteurs doivent régulièrement rendre compte de leurs dépenses environnementales et de leur mise en œuvre.

Quand les obligations vertes ont-elles vu le jour ?

En 2007, la Banque européenne d’investissement a émis les premières obligations vertes appelées « Climate Awareness Bonds ». Ces fonds étaient destinés à financer des projets d’énergie alternative et d’efficacité énergétique. Un an plus tard, la Banque internationale pour la reconstruction et le développement (BIRD) a émis des obligations déjà qualifiées de « vertes » (Green Bonds). D’autres institutions supranationales et banques de développement ont ensuite commencé à émettre des titres similaires. Le tournant s’est produit en 2013, lorsque de grandes entreprises sont entrées sur le marché avec des obligations « vertes ». Depuis lors, l’émission de ce type d’obligations n’a cessé de croître.

(Source: AXA IM, Bloomberg as at 31/05/2023 (Green bond market ex CNY, excl. outstanding <$300mio). For illustrative purpose only.)

Le marché des obligations vertes est dominé par les émissions libellées en euros, ce qui reflète le leadership de l’Europe en matière de changement climatique et le développement des obligations vertes. L’Union européenne définit des normes pour les entreprises et les investisseurs, garantissant une croissance crédible des investissements dans l’économie à faible émission de carbone.

L’envolée du marché mondial

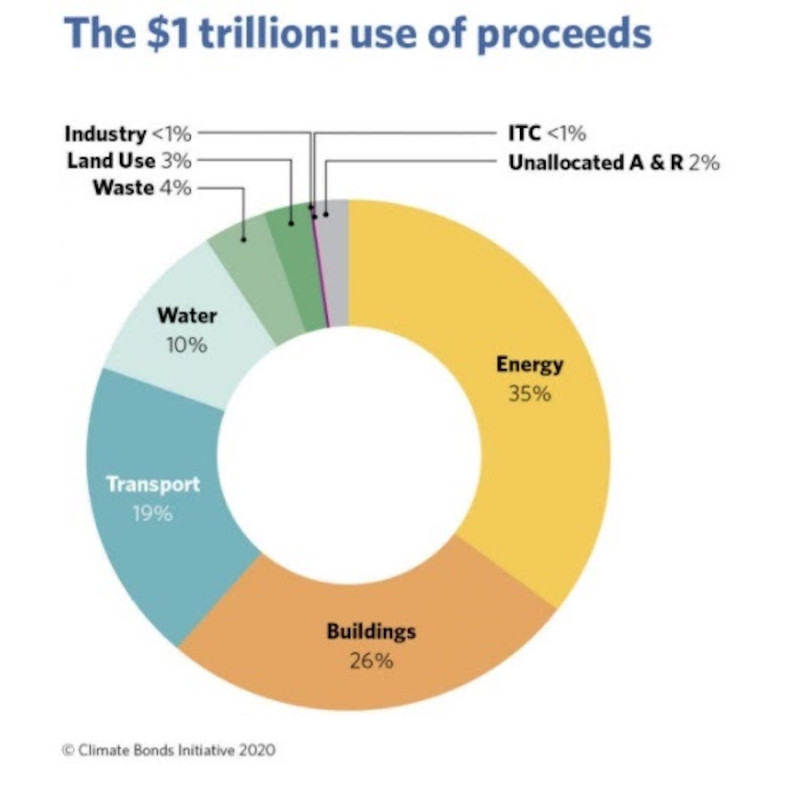

Selon l’organisation internationale Climate Bonds Initiative, le volume total des obligations vertes émises entre 2007 et 2020 a atteint 1,1 billion de dollars, bien qu’en 2012 ce montant n’ait pas dépassé 3,1 milliards de dollars. Parmi les régions, l’Europe occupe la première place en termes d’émission d’obligations vertes 432,5 milliards de dollars, l’Amérique du Nord la deuxième (237,6 milliards de dollars) et la région Asie-Pacifique la troisième (219,3 milliards de dollars).

La répartition par pays est différente. Les États-Unis sont le principal acteur du marché des obligations vertes, ayant émis 211,7 milliards de dollars de titres au cours des 13 dernières années, suivis par la Chine (127,3 milliards de dollars) et la France (115,6 milliards de dollars). L’Allemagne et les Pays-Bas complètent le top 5 des pays les plus actifs. La plupart des investissements reçus sont destinés aux secteurs de l’énergie, de la construction et des transports. Ensemble, ces trois segments représentent environ 80 % du marché des obligations vertes.

Les pays asiatiques

La Thaïlande a publié des principes relatifs aux obligations vertes afin de créer un écosystème sain pour les émetteurs et les investisseurs. Bien que les obligations vertes des pays émergents et asiatiques soient limitées, des initiatives comme celle-ci pourraient augmenter le financement de projets verts dans ces régions.

Outre les obligations vertes, des obligations sociales et de développement durable sont apparues sur les marchés boursiers mondiaux. L’agenda ESG sur les marchés financiers n’est pas une mode, mais une tendance mondiale à long terme qui a émergé des objectifs de développement durable des Nations unies. Les investisseurs seront de plus en plus attentifs non seulement aux performances opérationnelles et financières, mais aussi à l’approche des entreprises en matière de conduite responsable.

Qui émet des obligations vertes

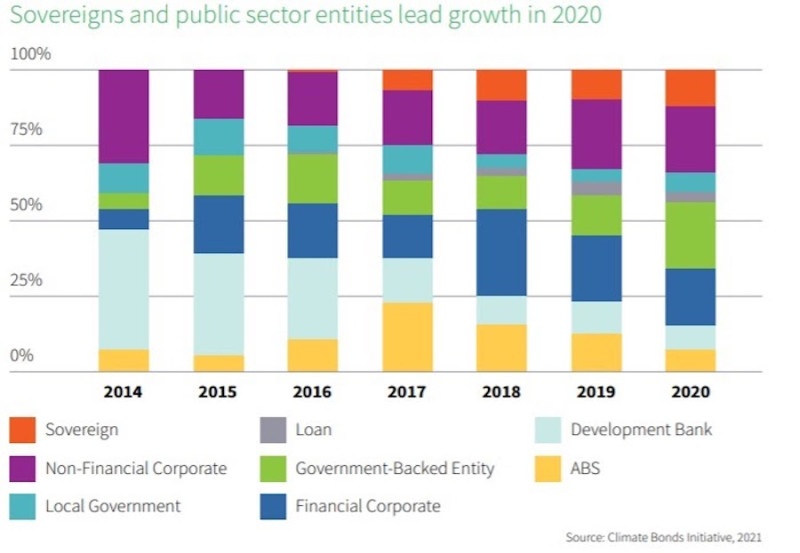

Les émetteurs sont des [1] entreprises, des [2] promoteurs, des [3] municipalités, des [4] gouvernements nationaux et [5] régionaux et des [6] institutions supranationales. Au niveau mondial, la plupart des obligations vertes sont émises par des [1] sociétés financières et [2] manufacturières, ainsi que par des [3] banques de développement. Les plus grands émetteurs sont le conglomérat financier Fannie Mae et des entreprises telles que la SNCF, Berlin Hyp, Apple, Engie, ICBC et le Crédit Agricole. Cependant, en 2020, le secteur public a également rejoint l’émission active d’obligations vertes : les gouvernements centraux et régionaux et les sociétés d’État.

Avantages des obligations vertes

En émettant des obligations vertes, les organisations bénéficient d’un certain nombre d’avantages importants : elles améliorent leur image, attirent de nouveaux investisseurs et obtiennent des ressources pour des éco-projets à des conditions favorables. Dans la pratique étrangère, certains émetteurs d’obligations vertes bénéficient de privilèges particuliers. Par exemple, ils ne peuvent pas payer eux-mêmes les coupons (paiements d’intérêts sur les obligations) – cette fonction est entièrement ou partiellement assumée par l’État. Les investisseurs, quant à eux, peuvent être exonérés de l’impôt sur le revenu pour les intérêts des obligations vertes. Les mesures prises par les États-Unis en ce qui concerne les Clean Renewable Energy Bonds (CREB) et les Qualified Energy Conservation Bond (QECB) en sont un bon exemple. Le gouvernement paie 70 % du coupon de ces obligations, de sorte qu’il est rentable pour les émetteurs locaux de développer des programmes d’énergie alternative et de conservation des ressources. Il en résulte une situation gagnant-gagnant : le gouvernement obtient une garantie pour la mise en œuvre du projet environnemental requis, l’émetteur obtient un prêt à des conditions favorables et les investisseurs perçoivent un revenu exonéré d’impôt. C’est une autre raison de la popularité des obligations vertes.

Indices et fonds boursiers

Afin de suivre les obligations vertes et de déterminer leur rendement moyen, des indices spéciaux ont été créés sur les bourses mondiales. Les plus importants d’entre eux sont les suivants

Bloomberg Barclays MSCI Green Bond Index, S&P Green Bond Index,Bank of America Merrill Lynch Green Bond Index Solactive Green Bond Index

Des fonds négociés en bourse qui suivent ces indices ont également vu le jour. Par exemple, l’iShares Global Green Bond ETF (BGRN) et le VanEck Vectors Green Bond ETF (GRNB). En achetant une part d’un fonds négocié en bourse, l’investisseur acquiert une part d’un « gâteau » composé de nombreuses émissions d’obligations vertes.

La situation de la France

Les émetteurs français ont propulsé notre pays au premier rang des émissions d’obligations vertes, avec un marché évalué à 9,7 milliards d’euros (étude Climate Bonds 2018). Le pays s’enorgueillit d’être le plus grand marché d’obligations vertes en Europe et le troisième au niveau mondial. Les entreprises non financières et les entités soutenues par l’État ont alimenté la croissance du marché, avec l’apparition de nouveaux émetteurs et de nouveaux instruments. L’implication du gouvernement a eu un impact positif sur les entités publiques, et le marché s’est diversifié avec l’introduction de nouveaux titres de dette verte. L’énergie (EDF) et l’immobilier (CDC) représentent 61 % du produit cumulé alloué, avec une tendance à l’augmentation de l’allocation à l’immobilier.

Les obligations vertes françaises ont des échéances plus longues que les obligations conventionnelles, 61 % d’entre elles ayant des échéances comprises entre 10 et 15 ans. Les obligations à long terme conviennent aux investissements à long terme dans les infrastructures et intéressent les investisseurs institutionnels. La plupart des obligations vertes françaises sont libellées en euros, certaines en dollars américains et en yens japonais. Les investisseurs français ont intégré le développement durable dans leurs stratégies et les obligations vertes ont obtenu des avis externes de la part d’organisations telles que Vigeo Eiris et Sustainalytics.

La Climate Bonds Initiative identifie les entreprises et les autorités locales qui se concentrent sur des secteurs à faible émission de carbone, tels que [1] l’énergie, les [2] transports, [3] l’immobilier et la [4] gestion des déchets, et qui pourraient émettre des obligations vertes. Akuo Energy, EDF, RATP et Paprec en sont des exemples. Les collectivités locales comme l’Île-de-France, les Hauts-de-France et six villes pourraient également émettre des obligations vertes . En outre, des entités soutenues par le gouvernement comme la Société Nationale Immobilière, la Caisse de Refinancement de l’Habitat, et la Compagnie de Financement Foncier sont des candidats potentiels.

Les secteurs des émetteurs potentiels d’obligations vertes en France

Énergie // Bionersis (société non financière) : ses activités comprennent la valorisation des gaz de fermentation des décharges aux fins de la production d’énergie en faveur des communautés locales

Énergie // Futuren (entité soutenue par l’État Filiale d’EDF) : spécialisée dans l’énergie éolienne

Transport // Alstom (société non financière) : société spécialisée dans la fabrication d’équipements, de systèmes et de services de transport ferroviaire aux fins du transport de passagers et de fret

Immobilier // Arkéa Public Sector SCF (entité soutenue par l’État) habilitée à émettre des obligations garanties du secteur public

Immobilier // CAFFIL – SFIL (entité soutenue par l’État) : émetteur d’obligations garanties dont les actifs comprennent des prêts accordés aux entités du secteur public. Intégralement détenue par SFIL, banque de développement publique française. SFIL prépare l’émission de sa première obligation sociale et envisage d’émettre des obligations vertes

Immobilier // Caisse de Refinancement de l’Habitat (entité soutenue par l’État) : agence centrale de refinancement des prêts immobiliers résidentiels via l’émission d’obligations, bénéficiant de la garantie explicite de l’État à cet effet

Immobilier // Compagnie de Financement Foncier (entité soutenue par l’État) propose des prêts, des hypothèques et des obligations garantis émis par des collectivités territoriales

Immobilier // Gecina (société non financière) : SIIC spécialisée dans le secteur de l’immobilier commercial et résidentiel. Une partie de son portefeuille est certifiée BREEAM ou LEED

Immobilier // Klépierre (société non financière) SIIC spécialisée dans les centres commerciaux exerçant ses activités en Europe continentale. Plusieurs de ses centres sont certifiés BREEAM

Immobilier // Société Nationale Immobilière (entité soutenue par l’État Filiale de la CDC) : développe et gère des logements sociaux

Gestion de l’eau et des déchets, contrôle de la pollution // SUEZ Environnement (société non financière) spécialisée dans la gestion de l’eau et des déchets, y compris dans la prestation de services de traitement de l’eau et des eaux usées et la

récupération des déchets

Industrie et commerce // Saint-Gobain (société non financière) : fabricant de matériaux de construction et de haute performance apportant des solutions innovantes en matière d’économies d’énergie et de protection de

l’environnement

Mixte // Agence France Locale (entité soutenue par l’État) : nouvelle entité dédiée au financement des collectivités territoriales françaises, agréée en tant qu’établissement de crédit spécialisé en 2015

Mixte // Bpifrance (entité soutenue par l’État Banque publique d’investissement) apportant un soutien financier aux PME, détenue à 50 % par la CDC. Le développement de l’économie verte fait partie de ses priorités

Mixte // La Poste (entité soutenue par l’État) : société de services postaux ayant introduit l’option plus respectueuse de l’environnement de la lettre verte en 2011. Une partie de sa flotte automobile est électrique

Sources

- Climate Awareness Bonds Newsletter 2012 (EU)*

- Climate and Sustainability Awareness Bonds (EU)*

- Green Bond Principles Voluntary Process Guidelines for Issuing Green Bonds (ICMA)*

- Directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d’instruments financiers et modifiant la directive 2002/92/CE et la directive 2011/61/UE (Texte présentant de l’intérêt pour l’EEE)

- Le marché des obligations vertes et les opportunités qu’il représente pour les investisseurs, Les Echos

- Bloomberg Barclays MSCI Global Green Bond Index

- GBP SBP Databases and Indices Working Group

- Obligations vertes : une croissance durable ?

- Investissement durable, OCDE

- Empreinte carbone du bâtiment et des travaux publics (BTP) en France

- Climate Bonds Initiative, rapport sur la France, 2018

Organismes

Termes

- Politique de transformation verte (« Green Transformation ») Japon

- Programme NextGeneration EU

- Inflation Reduction Act

- La norme « Bâtiments commerciaux à faible émission de carbone »

Avertissement / Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part de STEELLDY MAGAZINE ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d’informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. STEELLDY MAGAZINE décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de STEELLDY MAGAZINE ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse de STEELLDY MAGAZINE. L’information concernant le personnel de STEELLDY MAGAZINE est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par de STEELLDY MAGAZINE et exercera ou continuera à exercer des fonctions au sein de STEELLDY MAGAZINE.